LES 5 IDÉES REÇUES DE VOTRE RÉGIME DE PRÉVOYANCE COMPLÉMENTAIRE

La prévoyance c’est le remboursement de mes soins médicaux ?

Je n’ai pas besoin de revoir ma prévoyance Régulièrement ?

Mon régime de prévoyance me protège quel que soit le motif de mon arrêt ?

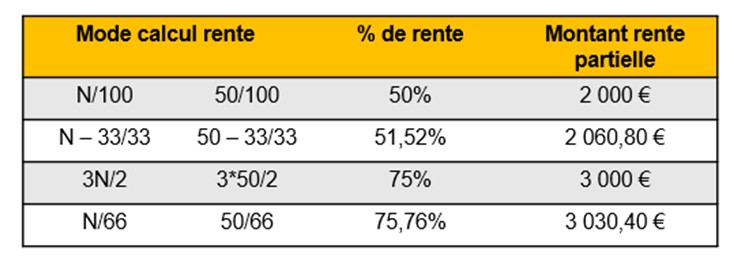

Le calcul de ma rente invalidité est le même quel que soit le contrat de prévoyance

Je n’ai pas besoin d’une prévoyance parce que je ne tombe jamais malade!

QU'APPELLE-T-ON PRÉVOYANCE ?

- La prévoyance est un terme générique pour parler des contrats d’assurance qui préviennent les risques liés à la personne. Les risques couverts sont :

- une incapacité de travail,

- une invalidité,

- un décès,

- et également les frais généraux.

- En de réalisation effective du risque, il y a alors versement de prestations en espèces

- L’Assurance maladie prend en charge un premier niveau de couverture de ces risques. L’assurance prévoyance vient prendre le relais de cette couverture de base, souvent largement insuffisante

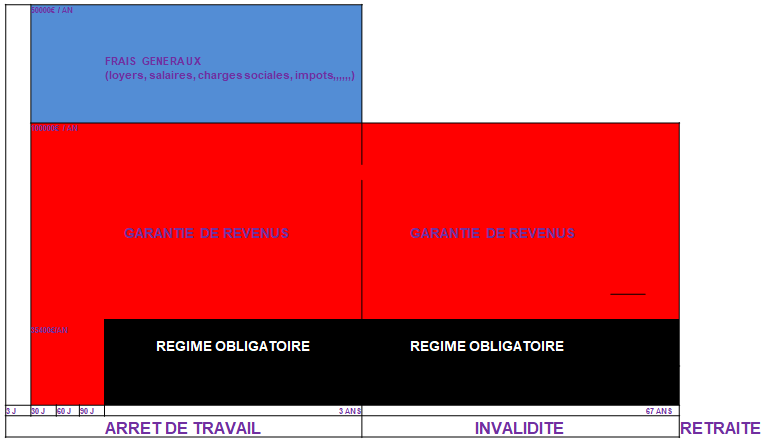

LA BONNE COUVERTURE DES REVENUS EN COMPLÉMENT DU RÉGIME OBLIGATOIRE

LES CRITÈRES DE VIGILANCE DANS LA SÉLECTION D’UN CONTRAT

- Devez vous remplir un questionnaire médical pour être pris en charge ? Savez vous que si vous avez moins de 56 ans, vous pouvez assurer 120000€ de revenus et 120000€ de frais fixes sans questionnaire médical !!!!

- Votre contrat est t il INDIVIDUEL ou COLLECTIF

- INDIVIDUEL : le tarif augmente avec l’âge

- COLLECTIF : le tarif est figé à l’adhésion, pas d’augmentation à cause de l'âge

- Votre contrat est t’il indemnitaire ou forfaitaire ?

- INDEMNITAIRE : prestations versées exclusivement en fonction des revenus déclarés

- FORFAITAIRE : sans tenir compte de vos revenus déclarés

- Le contrat prévoit il la prise en charge de l’ambulatoire : 60% des opérations aujourd’hui !!

- Comment est couvert le dos : avec ou sans hospitalisation ou opération ?

- Comment sont couverts les risques dépressifs : uniquement si hospitalisation? , quelle durée de couverture ?

- Le niveau de vos garanties. Êtes-vous en mesure de répondre à vos besoins et à ceux de votre famille ?

- Les exclusions du contrat. Des maladies ou affections sont-elles exclues ?

- Le contrat prévoit il la prise en charge de l’ambulatoire : 60% des opérations aujourd’hui !!

- Le contrat prévoit il un mi-temps thérapeutique : si oui , quelle est la durée ?

- Avez vous estimés et couverts vos frais généraux en cas d’arrêt de travail ? Loyer, frais de personnels, charges sociales...

UNE QUESTION? UN IMPÉRATIF ?

Votre courtier a toutes les réponses à vos questions. Nous sommes là pour vous conseiller dans l’immédiat sur toutes sortes de problématiques.

.png)